转眼间,又到财报季,有人欢喜有人愁。

上周,我们发布了一篇文章《财报看电商:京东“沉”,阿里“稳”,拼多多“猛”》,从中不难看出,未来的电商发展将会越来越下沉,同时也将会呈现更加多元化的发展模式。

由于疫情的影响,今年的财报多少有些不同以往。

不过,不可否认的是,疫情是一面放大镜,既能展示企业的超强韧性,又能一下“戳中”企业痛点。而疫情带来的“烙印”又具体显示在财报的数据上。

其中,电商被普遍认为是受这次疫情影响最小,甚至因疫情获益的行业。

但之于全渠道发展且CS、商超、百货等渠道占比份额稍大的美妆企业而言,疫情无疑是巨大的冲击,虽经过积极的自救、他助、转型及拥抱线上,在后疫情时代逐渐回暖,但从近期各大美妆企业发布的财报来看,“疫情烙印”仍在。

都有什么呢?本篇将结合美妆企业的半年报进行数据解读。

1

外企:不止亏损、裁员、关店,

营收净利也双双下滑

首先,我们先来看一下国际企业的财报成绩单,仅从数据来看,他们的表现似乎并不太理想。

资生堂:5年来首现亏损,上半年净利亏损214亿日元

比如,8月6日,日本美妆巨头资生堂集团发布了2020年上半年财报。

截止6月30日,资生堂集团上半年销售额为4178.1亿日元,同比下滑26%。

其中,营业利润出现34亿日元的亏损,而归属于母公司股东的季度净利润亏损则达214亿日元,据悉,这是资生堂5年来首次出现经营亏损。

针对此次财报的表现,资生堂方面表示,营业、净利双亏损的原因,主要系受市场环境恶化影响,以及减产所导致的工厂生产效率恶化等负面打击下,虽然,疫情初期,资生堂就采取了远程办公、线上开张(中国市场)、削减成本等措施,但停业期间的员工工资、店铺费用及疫期的其他损失,仍然损失惨重。

据统计,除中国以外的市场,都呈现了两位数下降的趋势,其中,日本市场销售额同比下降31.9%。

而中国市场销售额为1000亿日元,利润达77亿日元,同比下滑7.1%,是资生堂全球市场中跌幅最小的地区,且随着其在中国CS渠道的加码,如悠莱品牌的全域营销,以及悦薇1000家门店的强势入驻,资生堂在中国市场上呈现出来较强的复苏态势。

C短评:不论今年有无疫情,企业都应根据消费者调查,改变产品供应方式和营销方式,一成不变的,最终会在大浪淘沙中“消失不见”,学会两条腿走路是必要的,除了加码CS之外,线上的额发展也不能放弃。如资生堂集团于去年收购的美国新兴护肤品牌醉象在今年疫情下因电子商务业务强劲,业绩依然稳健。

雅诗兰黛:亏损5.43亿美元、关店15%-20%、裁员1500-2000

又如,8月20日,美国美妆巨头雅诗兰黛集团公布的2020财年第四季度财报数据显示,截止6月30日,营业亏损5.43亿美元;净销售额142.9亿美元,同比下滑4%;营业利润6.06亿美元,同比下滑74%。

其中,护肤品部门净销售额73.82亿美元,同比增长13%;彩妆部门净销售额47.94亿美元,同比下滑18%;香水部门净销售额15.63亿美元,同比下滑13%;护发部门净销售额5.152亿美元,同比下滑12%。

值得一提的是,中国是雅诗兰黛集团上季度唯一实现增长的市场,尤其是在中国经济逐渐回暖的当下,雅诗兰黛在中国市场的销售势头推动之下,亚太地区第四季度的销售额同比增长达12%。

当然,这与亚太地区对于疫情的防范管控不无关系。据悉,截止6月30日,亚太地区几乎所有门店都已经重新开放。

但是,在全球疫情还未完全管控住,且疫情在全球爆发后对消费者行为和其分销格局产生了一定程度的影响,为应对变化,雅诗兰黛集团在此次公布财报之际,还公布了一项为期两年的重组计划。

即宣布计划在全球范围内裁员1500至2000人,约占其员工总数的3%;且预计关闭约10%至15%的独立门店,截止目前,欧洲,中东和非洲地区的门店约有15%仍然处于关闭状态,而美洲则有20%的门店闭店。

C短评:虽然全球爆发的疫情,为雅诗兰黛打下了裁员、关店,且营收和净利双双下滑的“疫情烙印”,但是,在复苏较快的中国市场上,其表现是正向的,这无疑在一定程度上扭转了疫情带来的发展颓势,同时也给予了美妆行业发展前行的信心。

2

本土:线上增长强劲,

洁肤、彩妆品类“受宠”

中国经济回暖/复苏,这是不可否认的事实。

据国家统计局发布的数据显示,2020年1-7月限额以上化妆品零售额为1708亿元,同比增长1%,其中7月份化妆品类零售总额达230亿元,同比增长9.2%,而单月4月转正、5月增速提升至12.9%就已超19年全年水平。

或许受618影响,7月的同比增长幅度低于6月,增速明显放缓,但这是疫情以来,化妆品零售额增长正式回归疫情前的水平。

那么,在化妆品大盘回正后,陆续发布财报的美妆企业表现如何?

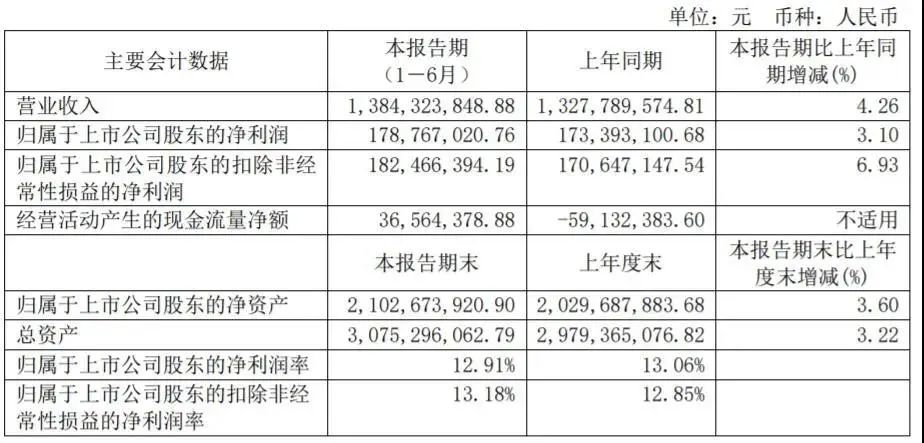

珀莱雅:营收、净利双增长,线上占比63.55%

8月25日,珀莱雅化妆品股份有限公司(以下简称珀莱雅)发布了半年度业绩报告。

据财报显示,2020年上半年珀莱雅营业收入约为13.84亿元,同比增长4.26%;归属于上市公司股东的净利润约为1.79亿元,同比增长3.1%。

其中,销售费用因受疫情影响,线下差旅费、会务费、办公费等的减少而降低,达33.04%;管理费用率则因折旧、摊销及租赁费增加而上升,达7.24%。

结合财报具体来看,珀莱雅的主营业务收入中,线上渠道营收8.78亿元,同比增长43.85%,占比63.55%,其中,直营营收4.64亿元,线上占比52.79%;分销营收4.15亿元,线上占比47.21%。

对于线上的快速增长,珀莱雅方面认为,主要得益于报告期内继续深耕电商渠道有关,比如对品牌会员的招募拉新、精细化运营等。

按品类拆分看,护肤类营收11.22亿元,同比下降6.94%(因护肤类线下占比高),占比81.16%;洁肤类营收0.95亿元,同比增长15.24%,占比6.90%;美容(彩妆)类营收1.37亿元,同比增长251.76%,占比9.92%;其它类营收0.28亿元,占比2.02%。

而线下渠道因受疫情影响较为严重而出现下滑,财报显示线下渠道营收达5.04亿元,同比下降29.69%,占比36.45%。

其中,日化渠道营收3.41亿元,同比下降34.95%,其他线下渠道营1.63亿元,同比下降15.29%。

C短评:受疫情影响,珀莱雅Q1整体营收有所下滑,对线下门店影响较大,但依照目前情况恢复较好。事实上,自上市以来,珀莱雅交出的成绩单都不错,主要得益于爆品策略、明星代言、社交媒体、KOL、直播等方式的尝试。而电商高增长和品牌多品类拓展恰是珀莱雅不断增长的驱动力。

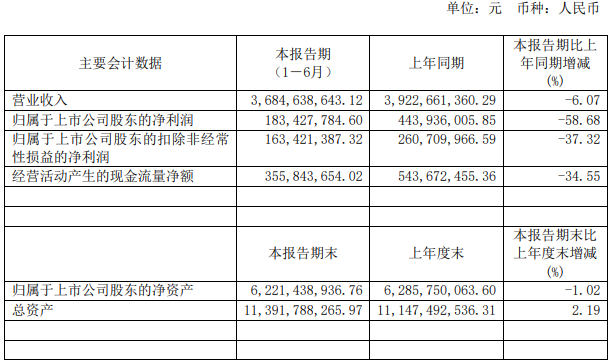

上海家化:营收、净利双下滑,线上渠道增长38.73%

今日(8月26日)晚间,上海家化联合股份有限公司(600315)(以下统一简称“上海家化”)发布了2020年中报。

值得一提的是,这是潘秋生自5月6日正式上任成为上海家化董事长后的“首份”上海家化财报,表现如何呢?

据报告显示,今年上半年,上海家化实现营业收入36.85亿元,同比下降6.07%;归属母公司净利润1.83亿元,同比下降58.68%。

与此前2019年年度财报的主要经营指标保持良好的情况相比,此次上海家化的财报数据可以说有些不太理想,但众所周知,2019年底,新型冠状病毒爆发,全国各行各业都受到了不同程度的影响,上海家化也不例外。

据上海家化表示,上半年,因为现下业务占比较高而承受较大经营压力,但因积极调整战略已开始逐渐恢复,线上渠道上半年则实现了32.66%的增长,这主要得益于上海家化对电商的架构调整。

比如,通过新一轮招新拓客、更新会员制度、精细化运营等方式提高了成交效率。

此外,这与其从C端思维出发,也是不无关系的。其实,潘秋生上任后就曾表示,将带领企业拥抱零售消费趋势变化,以消费者为导向,充分研究消费者对产品和服务的需求,做好消费者洞察,积极研究消费者触达和转化的方法,深挖潜力谋求新发展。

C短评:目前多数品牌从渠道品牌进阶为消费者品牌的虽然上半场已经过去,但从数据中不难看出,疫情对上海家化的影响,至于之后潘秋生时代下的上海家化会有何发展,我们可以期待一下,专注以消费者为中心、以品牌创新和渠道进阶为两个基本点的上海家化带来的变革。

3

IPO成香饽饽,

美妆新的“爆款”零售股来了?

除了各大美妆企业在近期发布上半年财报之外,在资本市场频传好消息的美妆供应链企业中,亦有不少发布了半年报。

比如,8月24日,深耕化妆品原料领域20年,且有着“美妆防晒第一股”之称的南京科思化学股份有限公司(以下统一简称科思股份)公布了最新的财报数据。

据财报显示,科思股份2020年1-6月营业收入为5.7亿元,同比小幅下滑0.47%;净利润为9356.8万元,同比增长37.88%。

据悉,下滑的原因,主要是由于疫情的影响,比如疫情对防晒产品销售的影响,使得科思股份以防晒及为主的化妆品活性成分及原料产品营收下滑了9.66%。

但这对于上市才一个多月(7月22日,科思股份正式在深交所挂牌交易)的科思股份而言,表现尚可,尤其是净利增幅达到了37.88%。

同样受疫情影响的还有透明质酸供应商华熙生物。

8月25日,华熙生物发布半年报表示,其原料业务和医疗终端业务受到了疫情的冲击,但因功能性护肤品业务的收入增长较大,财报整体呈现增长趋势,即1-6月营收9.47亿元,同比增长17.05%,净利润为2.67亿元,增长0.75%。

的确,疫情使得消费者对功能性护肤品业务的需求有了很大提升,这一点笔者在《“颓而不败”的美妆供应链|破浪记》的报道中,就曾有提到,疫情期间,因疫情常带口罩的原因,消费者对功效性护肤产品的需求激增。

除了美妆供应链成为IPO香饽饽外,囿于疫情,二次翻红的“直播经济”、红人经济等,也吸引了资本的青睐。

比如,在8月25日,IMS(天下秀)新媒体商业集团(以下统一简称“天下秀”,股票代码600556)正式在上海证券交易所举办A股主板上市,并举办了敲钟仪式。

且这一家基于大数据的技术驱动型新媒体营销服务公司(宝洁、伽蓝集团、植美村均为其合作客户),日前,公布的2020年半年度报告显示,上半年实现营收13.20亿元,同比增长66.01%;归属于上市公司股东的净利润1.36亿元,同比增长40.54%。

C短评:近年来,美妆行业资本运作频频。一边是美妆股连创新高,一边是一大批美妆企业冲刺IPO,疫情也未让这份“热情”减少半分。

在这份“热情”之下,会迎来美妆“爆款”零售股吗?

我们不妨交由时间作答。不可否认,无论是增长,还是下滑,疫情都给企业在财报中打下了它的“烙印”,不过,不必担心,它有利也有弊,有危也有机,有准备能够抓住机遇的人,会发现风险的另一面便是收益。