文|易牟

2001年,全球互联网遭遇大寒流。

那年冬天,马云飞赴日本与孙正义交流,那些日子,孙正义投资的上百家互联网公司乱成了一团,大家都不知道出路在哪里。那天,前来交流的各家公司CEO一个接一个地走进去出来。轮到马云了,当他简短地讲完阿里巴巴的境况后,孙正义幽幽地说,“今天前来的CEO,所说的话与我当年投资它们时说的不一样了,只有你还在说当年说过的话。”

2020年,疫情席卷全球,数字化浪潮迭起,互联网企业再一次面临挑战,迎来一次紧张的变动。

5月22日,阿里巴巴发布2020年财年第四财季及全财年业绩,GMV突破万亿美元大关,而腾讯、京东、百度、拼多多等业绩也基本披露完成,以此为契机讨论一下阿里的业务和发展,不失为一个好时机。

一、核心业务强劲,辅助类业务占比逐渐扩大

从整体业绩来看,阿里在2020财年(自然年2019年4月~2020年3月)实现营收5097.11亿元(人民币,下同),达成财年收入指标,同比增长35%,净利润1494.33亿元,同比增长70%,均超出市场预期。

值得注意的是,2020财年阿里巴巴GMV达到了7.053万亿元,成为全球第一个GMV过万亿美元的公司,人均GMV达到9076元,远超京东2019年的5760元和拼多多的1843元。

消费者层面上,阿里全球年度活跃消费者达9.6亿,中国区年度活跃消费者达7.26亿,年度同比增加7200万,环比增加1500万,其中有超过70%的新增来自于下沉市场。

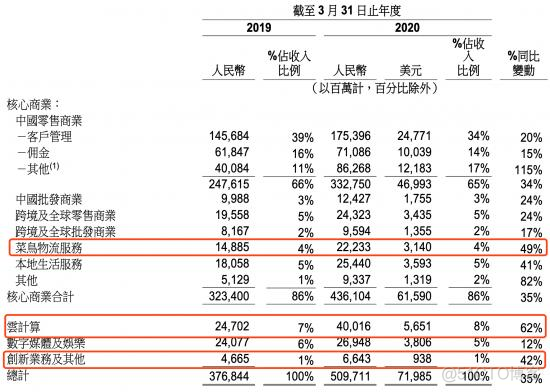

作为科技公司,阿里的各子业务也值得一看。总的来说,可以分为四大板块——核心电商、云计算、数字媒体与娱乐、创新与其他。

2020财年,阿里的核心商务营收同比增长35%,在总营收中占比86%;云计算业务营收同比增长62%,占比8%;数字媒体与娱乐(大文娱)营收同比增长12%,占比5%;创新业务及其他营收同比增长42%,占比1%。

从分类来看,核心商业部分占比达到86%,是阿里的现金奶牛,实际上包括了淘宝和天猫、1688.com、速卖通、菜鸟、海外电商LAZADA、饿了么等业务线。

但是,没有哪一个公司愿意一直依靠单一的营收来源,阿里的目标是生存102年,所以在技术和商业模式的更新迭代下,必定要有超越周期的长远战略才能旺盛长青,报表上的三大业务板块实际上就是这一战略的护航者,我们暂且称之为“辅助类业务”。

从财报中,至少可以体现四点:

第一,淘宝直播翻了个倍。

2020财年,淘宝直播GMV同比增长100%,2200个品牌天猫销售额破1亿,并且在第四财季,使用直播的日活跃商家数同比增长88%。

第二,菜鸟壮大半圈。

2020财年,在抵消内部交易后,菜鸟物流营收222.33亿,相较于2019财年增长49%,2020年3月,菜鸟社区驿站日均处理包裹数量同比增长超过100%。

第三、本地生活突破,新零售业务爆发。

2020财年,虽然受到第四财季疫的拖累,但本地生活服务(饿了么口碑)还是达到了254.4亿的营收,同比增长41%,订单量和客单价都在上升。

新零售业务上,截至2020年3月31日,盒马在中国有207间位于一、二线城市的自营门店。第四财季,在线购买对盒马GMV的贡献占比约60%,同比去年提升10%。高鑫零售则受益于淘鲜达,为线下的超市卖场引入了线上的增量,10%的总收入来源于以淘鲜达为主的阿里平台。

第四、阿里云迅猛增长,钉钉成为大黑马。

2020财年,阿里云营收达400.16亿,同比增长62%,连续两个季度营收超过100亿,在第四财季,阿里云收入环比增长14%,亏损也进一步收窄至1.79亿元。这个成绩是非常亮眼的。通常认为疫情会影响企业经营和云服务提供商拉新,其他的云服务提供商营收这一季都出现了不同程度的环比下滑,阿里云依然逆势高速增长,证明了其独特价值和良好的商业前景。

同时,根据Canalys2019年发布的报告显示,阿里云在中国市场排名第一,市场份额46.4%。细分行业中,阿里云排名零售、政务、金融等行业市场第一,其中零售和金融行业市占率超50%。

至于钉钉,截止2020年3月31日,用户数超过3亿,企业组织数超过1500万。过去这三个月,钉钉崛起成为新的国民应用,实现了公司与社会价值的双赢。

二、在变化中成长,不确定性环节开始变得确定

当然,阿里的财报还有两个地方在发生变化。

第一,疫情或许会对海外业务造成影响。

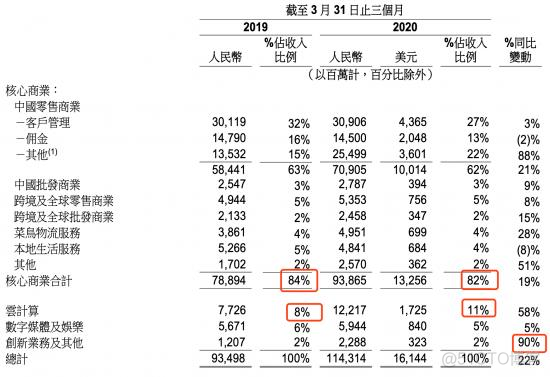

第四财季,阿里正好赶上疫情,很多买家取消了订单,导致该财季的利润受损,再加上为了帮扶商家,进行了大量的佣金、服务费和仓储物流等费用减免,比如,天猫佣金收入同比下降了2%。

目前,国内的疫情已经趋于平息,阿里与蚂蚁金服给商家提供超过1280亿元的扶持,并以优惠的利率提供120亿元的贷款,国内疫情对阿里的负面影响将逐渐消散。

但是,海外业务的负面影响还是有的。

毕竟,在阿里的9.6亿消费者中,有1.8亿是海外业务,从2020财年来看,国际收入占其总收入的7%,达到277.25亿元,旗下的东南亚电商平台Lazada的订单量同比增长超过100%,跨境及全球批发商业收入为人民币95.94亿,相较2019财年增长17%,各项数据都表现出良好的势头。

疫情给这种增长,带来了不确定。

以速卖通为例,在2020财年的前10个月,速卖通收获强劲的用户及GMV增长,但是从2020年2月起,受到供应链和物流中断等影响,速卖通的GMV开始下跌,进而影响了北美、南美及欧洲的GMV增长。

但海外受影响的区域也各不相同,从财报中我们可以看到,自3月份起Lazada在部分国家受到一些负面影响,但订单量仍保持强劲增长,也许这些举措能够最大限度的降低疫情的影响。

对于有外贸出口业务的中小企业,阿里正在积极提供补贴和扶持,启动了“春雷计划2020”,其中既包括利用Lazada、速卖通、天猫海外等业务帮助其拓展新的经营空间,也有助其转向国内市场的相应举措。

第二,大文娱变得“刚刚好”。

大文娱,在阿里的体系内大概占了5%的营收份额,亏损问题和“被放弃”是一个老生常谈的话题,但是从这一次财报中看来,它的战略定位显然是被确立了。

阿里大文娱主要包括优酷土豆和UC浏览器,2020年第四财季,亏损为33.78亿元,去年同期亏损为28.28亿元,经调整EBITA年度亏损同比收窄。

阿里董事会主席兼CEO张勇曾经表示:阿里进入大文娱,不是希望做另外一个盈利的业务,而是对于六亿、七亿的用户来讲,在物质生活越来越丰富以后,精神产品很重要,这是我们进入大文娱的初衷。

在过去,外界一直认为它是阿里的一项重点发力业务,但从最近两次财报中,它用同样的措辞,表达大文娱目前处于审慎和更科学的投入,并没有一味的烧钱搞版权大战。

这表明,它的定位渐渐清晰,因为长视频从来不是一个好生意,爱奇艺在2019年亏损了103亿,今年以来疫情导致影视娱乐业遭受重创,大文娱板块早就已经成为阿里经济体中一个补充和辅助板块,过去一年中谨慎的投入或许还会因祸得福。

目前来看,它的投入和作用在阿里经济体中应该是“刚刚好”,不至于一股脑投入亏损,也能够承担起增加生态粘性的任务,成为一个颗高性价比的生态元素和战略棋子。

三、围墙上,没有短板

其实,作为一个体量庞大的科技公司,阿里的财报中所体现出来的更是一种全局思维。

这个感觉,相信不只我一个人有。

比如说,看京东的财报无非就是几个核心数据加上三费,拼多多的财报更加单调,盯着用户、GMV和亏损等几个指标几分钟就能看完。

这些公司当然都是头部公司,但是那种发自内心的“单调感”却是怎么都掩盖不住的。

准确来说,就是短板。

大家都知道木桶原理,说都是一个桶子能装多少水,取决于它最短的那一块木板。

对比起来,这些年腾讯的问题在于十年了,无论是“XX的腾讯”还是“没有梦想”,甚至是否背水一战,除了坐在微信和游戏上收税,在创新和领土扩张上都难有亮点。

京东在明州事件之后,靠疫情期间的物流服务收获了一波好感,但问题在于,疫情不是年年都有的,自营模式只是讨了个巧,赚个辛苦钱,批发商的模式难以给市场和社会持续创造惊喜,想象力是有限的。

拼多多与阿里在同一天公布了业绩,应收账款增速和用户增速明显,但是亏损缺口仍然很大,用户粘性比较低,在物流体系、信用体系、云计算平台等布局几乎没有,跟阿里对比起来就像是一只大象和一只螳螂,不存在正面可比性。

反观阿里,就像是一艘商业航母,上面搭载着各个子业态,都是瞄准未来商业趋势的业务,说它在各个领域都是第一未免有些牵强,但是如果说综合实力,应该没有哪一家公司能和它抢。

这一点,在提供就业机会和生意机会上,以及疫情期间高效(比如健康码,菜鸟网络)的基础设施作用上,都得到了体现。综合来看,阿里在消费端、产品供给、新零售等方面,加上云计算、金融科技、互动、物流、国际业务等,构成了庞大的商业矩阵。

前面说了,云计算、大文娱、创新业务及其他都算是辅助型业务,其实这一数字财报变动中的占比就能看出来。

比如,各个业务在总营收之中的占比问题——在第四财季核心商业占比降低的同时,云计算、创新业务的占比正在走高。

其中,核心商业中的“其他”项目,包括飞猪、阿里影业、大麦及高德在内的业务,即便是疫情期间仍然得到了51%的增速,而包括在线游戏、高德、天猫精灵等业务在内的创新业务,同比增速达到了90%,营收结构在朝着多元化的方向移动,说明下注未来的比例在增加。

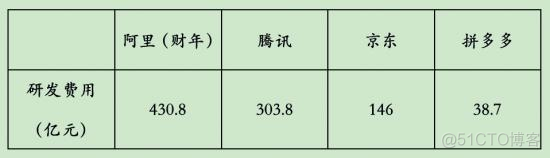

从研发费用来看,2019年腾讯的研发费用为303.8亿元,京东是146亿,拼多多是38.7亿,而阿里2020财年是430.8亿,阿里的研发投入居各大互联网公司之首,与腾讯拉开了130亿的差距。

由于时间错位可能会造成一点误差,但是统计周期是相同的,这也从侧面说明一家公司的长期增长潜力。

结语

2020年的疫情更像是一块试金石,暴露了众多公司的优点与劣势。

但是显然,阿里在这一波挑战中,挺住了。尽管会面对一些挑战,但是机遇也同样不少,从各个方面看,都找不出明显的弱点。不然它的掌舵人张勇也就没有底气在分析师会议上自信的说阿里下个财年的销售额还会再增长一万亿人民币。

或许,它真的没有一点短板吗?

如果有,请你告诉我。

螳螂财经(微信ID:TanglangFin):

•泛财经新媒体。

•微信十万+曝文《“维密秀”被谁杀死了?》等的创作者;

•重点关注:新商业(含直播、短视频等大文娱)、新营销、新消费(含新零售)、上市公司、新金融(含金融科技)、区块链等领域。