2022年是不同寻常的一年,在下行压力凸显的逆势之中,中央空调市场于前三季度依旧保持了近6%的增长幅度,展现出成熟市场的强大韧性。与此同时,面对持续细分化、多元化的应用场

节奏扰动明显,行业曲折前行

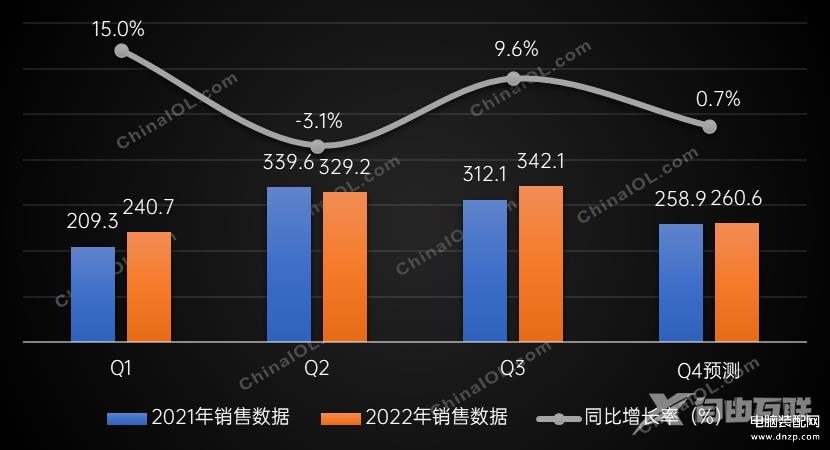

在疫情反复、原材料价格飞涨、投资观望情绪增加、楼市政策深度调整等因素影响下,宏观经济承压运行,令中央空调的2022年发展之路相比前两年更加曲折,原有的产销节奏被外界的不可抗力一次次打乱,政策调整带来的后续影响也于今年集中显现。 按照行业发展的阶段及特点划分,2022年中央空调市场共经历了“蓄势待发-疫情扰动-规模补涨-增速回落”四个阶段,各企业通过差异化的竞争策略形成“产品定位更加精准、应用场景加速细分”的发展趋势,奠定了行业逆势前行的发展基调。 2021、2022年中央空调市场季度销售走势对比(亿元,不含税) 2022的前2个月,是今年中央空调市场与往年节奏相差较小的平静时期,由于年初开盘活动密集举行,这段时期的销售规模实现了近15%的稳定增长,多数品牌在这一时期大量出货以备后续市场布局,并借助体验展厅、线上促销等多种活动实现了开门红,为计划中的春季家装节蓄势待发。

3月至5月,受华东地区疫情影响,多数中央空调及部件配套企业停工减产令全国中央空调市场的供应与物流受到明显扰动,企业出货减少、需求市场缺货成为该阶段的主要特点,叠加原材料成本上涨、消费端意愿降低等不利因素影响,上述三个月的销售规模出现了-6%的同比下降,并延缓了需求端恢复增长的调整周期。

5月后随着疫情好转,物流和供应链逐步打通令中央空调的生产节奏显著恢复,行业进入复工复产加速阶段,在积压订单生产交付、遗留订单集中释放的回暖形势拉动下,整体行业在6月至9月重回增长轨道,实现了9%的止跌回升。尽管该阶段的市场表现较为可观,但项目投资趋于谨慎、新增订单明显减少的环境格局正悄然形成,中小项目及零售市场的反弹力度同样不及预期,四季度市场的增长压力正逐步加大。

据产业在线了解,四季度受多地疫情反复影响,中央空调在主要应用领域的表现均较为低迷,仅在政府公建、工业生产、高端制造等国家主导产业上保持增长。面对严峻复杂的环境形势,预计四季度的市场规模将略有回落,需求空间的收紧或将持续,对2023年的市场发展产生影响。

纵观全年市场走势不难发现,曲折的发展道路与这一年不同寻常的经历高度契合,错综复杂的环境形势打乱了多数行业的经营节奏,也令中央空调市场迎来“三十年未有之变局”,企业在产品、营销、服务等多方面的变化接连上演,不断改写着行业市场上的生存游戏规则。

2022的前2个月,是今年中央空调市场与往年节奏相差较小的平静时期,由于年初开盘活动密集举行,这段时期的销售规模实现了近15%的稳定增长,多数品牌在这一时期大量出货以备后续市场布局,并借助体验展厅、线上促销等多种活动实现了开门红,为计划中的春季家装节蓄势待发。

3月至5月,受华东地区疫情影响,多数中央空调及部件配套企业停工减产令全国中央空调市场的供应与物流受到明显扰动,企业出货减少、需求市场缺货成为该阶段的主要特点,叠加原材料成本上涨、消费端意愿降低等不利因素影响,上述三个月的销售规模出现了-6%的同比下降,并延缓了需求端恢复增长的调整周期。

5月后随着疫情好转,物流和供应链逐步打通令中央空调的生产节奏显著恢复,行业进入复工复产加速阶段,在积压订单生产交付、遗留订单集中释放的回暖形势拉动下,整体行业在6月至9月重回增长轨道,实现了9%的止跌回升。尽管该阶段的市场表现较为可观,但项目投资趋于谨慎、新增订单明显减少的环境格局正悄然形成,中小项目及零售市场的反弹力度同样不及预期,四季度市场的增长压力正逐步加大。

据产业在线了解,四季度受多地疫情反复影响,中央空调在主要应用领域的表现均较为低迷,仅在政府公建、工业生产、高端制造等国家主导产业上保持增长。面对严峻复杂的环境形势,预计四季度的市场规模将略有回落,需求空间的收紧或将持续,对2023年的市场发展产生影响。

纵观全年市场走势不难发现,曲折的发展道路与这一年不同寻常的经历高度契合,错综复杂的环境形势打乱了多数行业的经营节奏,也令中央空调市场迎来“三十年未有之变局”,企业在产品、营销、服务等多方面的变化接连上演,不断改写着行业市场上的生存游戏规则。

02

发展机遇显现,市场依旧可期

尽管中央空调市场在环境逆势之下增速趋缓,整体规模增速明显回落,但同时我们也看到,需求端对中央空调的要求依然向着精细化方向发展,暖通空调设备在国民生产和建筑节能中依然占据重要地位,短时间的环境下行带来的不仅是企业经营的压力,还带来了更多的营销渠道与市场机会。 面对需求市场的快速变化,各企业紧随行业趋势加速产品的迭代升级,在年内推出了多款性能优越、质优价廉的爆款机型,牢牢把握了逆势之中的发展机遇。纵观全年行业发展情况,可以总结出2022年的四个机遇点: 其一,舒适性需求愈发受到消费者重视。随着用户对家居环境的关注度提升,室内环境的舒适程度正逐渐超越产品的价格门槛,成为用户选择中央空调的首要考量因素。无风感、抗菌除菌、与家居设计理念的契合度、智能属性等对常规空调产品的功能延展,已经成为90后这一新兴消费主体评判空调设备的必备指标,唯有集操控性、美观性及优异的设备性能于一体的家电设备,才能满足新兴消费群体对家居场景的期待。未来,空调设备的舒适性能将随着用户需求的不断变化持续迭代,成为户式中央空调产品的重要革新方向。 其二,高质量发展成为主流趋势,同质化竞争将更加被动。在低迷的市场环境下,品牌之间的价格战于2022年愈演愈烈,叠加停工停产导致节奏扰动、原材料价格持续上涨等不利因素影响,致使部分厂商的利润率有所下滑。面对无序竞争带来的增长瓶颈,部分企业尝试转变市场策略,一手以精简配置、更高性价比的机型设备角逐红海市场,另一手则着眼于高端配套及定制需求的市场挖掘,以多元化的市场布局找寻新的增长动力。在高质量发展的趋势引导下,中央空调市场将逐步转向以质取胜的市场新阶段,形成积极健康的行业竞争格局。 其三,公建项目、细分领域仍是领跑市场的黑马。在房产配套项目低迷、零售及小公装需求放缓的市场环境下,地方政府的投资项目及国家重点扶持的高新技术产业仍保持较高的市场活力,成为2022年的增长亮点。新能源、锂电、半导体、光伏等领域尽管在疫情及市场下行的双向冲击下增速放缓,但在国家政策的强力推动下仍旧表现可观,各地市的医疗、教育、大型场馆等公建项目同样在经济政策的刺激下加速推进,为行业带来增量空间。面对持续下行的经济形势,政策引导与投资促进仍将是最先释放的利好因素,各细分领域及公建项目将继续担当拉动内需的重任,为中央空调市场带来更多机会。

其四,可再生能源的综合利用及区域能源概念得到更多关注。随着国家“双碳”目标的不断推进,对能源系统的能耗强度与总量控制愈发重要,构建现代化的区域能源体系,将为全社会带来巨大的节能效益。2022年,多个地市密集发布政策鼓励可再生能源行业发展,有多个企业对外展示了智能高效的解决方案,以多样化的设备形式与技术路径充分利用不同形式的能源,有效提升了暖通空调系统的节能性与经济效益。面向充满确定性的节能减排道路,“多能互补、多级利用、冷热联供”的建设思路将为更多中央空调产品带来机会,高效节能、环保清洁的产品设备与可靠稳定的智控系统将大有可为,助力能源改革的持续推进。

其三,公建项目、细分领域仍是领跑市场的黑马。在房产配套项目低迷、零售及小公装需求放缓的市场环境下,地方政府的投资项目及国家重点扶持的高新技术产业仍保持较高的市场活力,成为2022年的增长亮点。新能源、锂电、半导体、光伏等领域尽管在疫情及市场下行的双向冲击下增速放缓,但在国家政策的强力推动下仍旧表现可观,各地市的医疗、教育、大型场馆等公建项目同样在经济政策的刺激下加速推进,为行业带来增量空间。面对持续下行的经济形势,政策引导与投资促进仍将是最先释放的利好因素,各细分领域及公建项目将继续担当拉动内需的重任,为中央空调市场带来更多机会。

其四,可再生能源的综合利用及区域能源概念得到更多关注。随着国家“双碳”目标的不断推进,对能源系统的能耗强度与总量控制愈发重要,构建现代化的区域能源体系,将为全社会带来巨大的节能效益。2022年,多个地市密集发布政策鼓励可再生能源行业发展,有多个企业对外展示了智能高效的解决方案,以多样化的设备形式与技术路径充分利用不同形式的能源,有效提升了暖通空调系统的节能性与经济效益。面向充满确定性的节能减排道路,“多能互补、多级利用、冷热联供”的建设思路将为更多中央空调产品带来机会,高效节能、环保清洁的产品设备与可靠稳定的智控系统将大有可为,助力能源改革的持续推进。

03

展望2023:拐点将至,需求向好

随着“稳字当头、稳中求进”成为2023年中国经济的主基调,与宏观环境形势高度相关的中央空调市场有望迎来增速回升。对当前市场而言,疫情反复、投资信心降低、优质项目减少是行业增长乏力的主因,在疫情防控的逐步放开与配套政策的合力促进下,营商环境与投资活力将得到显著回升,中央空调市场将在宏观环境的向好趋势下迎来增速加快的拐点,逐步走出疫情的阴霾。

但我们仍需注意的是,消费市场的信心修复仍需较长时间,当前零售及项目市场的低迷或将影响明年上半年的整体走势,在中长期向好的确定性面前,我们仍需时刻关注需求市场与应用领域的形势变化,以充分的准备迎接行业的复苏时刻。

在全国防疫政策持续优化的趋势引导下,商超酒店、购物中心等商业建筑将率先解除营业限制,中小型企业的发展基本面持续向好,消费市场的活力回升将为轻商领域带来更多增长契机;依托激励政策对地方政府和各类市场主体的利好带动,基建项目及制造业投资将为经济增长提供基本面保障,新能源及高新技术产业仍将保持快速发展的昂扬态势,为高能效、智能化、运行稳定的大型冷水机组释放更多应用空间;房地产走势尽管2022年不如人意,但整体市场平稳健康发展的总基调没有改变,持续优化的调控政策与融资规模的持续扩张或将促进购房者预期好转,促进精装修配套项目的加速推进。

此外,热泵市场在海外的火热发展、暖通空调节能性的加速升级与细分场景整体解决方案的热度增长均为中央空调的后市发展带来更多机会。逆势向前无惧风雨坎坷路,后市可期直面时代新挑战。短期的曲折前行过后,中央空调行业必将以更丰富的产品技术储备迎接即将到来的市场机遇,助力各应用行业的低碳节能、高效环保发展,为实现“碳达峰、碳中和”的战略目标增添助力。

03

展望2023:拐点将至,需求向好

随着“稳字当头、稳中求进”成为2023年中国经济的主基调,与宏观环境形势高度相关的中央空调市场有望迎来增速回升。对当前市场而言,疫情反复、投资信心降低、优质项目减少是行业增长乏力的主因,在疫情防控的逐步放开与配套政策的合力促进下,营商环境与投资活力将得到显著回升,中央空调市场将在宏观环境的向好趋势下迎来增速加快的拐点,逐步走出疫情的阴霾。

但我们仍需注意的是,消费市场的信心修复仍需较长时间,当前零售及项目市场的低迷或将影响明年上半年的整体走势,在中长期向好的确定性面前,我们仍需时刻关注需求市场与应用领域的形势变化,以充分的准备迎接行业的复苏时刻。

在全国防疫政策持续优化的趋势引导下,商超酒店、购物中心等商业建筑将率先解除营业限制,中小型企业的发展基本面持续向好,消费市场的活力回升将为轻商领域带来更多增长契机;依托激励政策对地方政府和各类市场主体的利好带动,基建项目及制造业投资将为经济增长提供基本面保障,新能源及高新技术产业仍将保持快速发展的昂扬态势,为高能效、智能化、运行稳定的大型冷水机组释放更多应用空间;房地产走势尽管2022年不如人意,但整体市场平稳健康发展的总基调没有改变,持续优化的调控政策与融资规模的持续扩张或将促进购房者预期好转,促进精装修配套项目的加速推进。

此外,热泵市场在海外的火热发展、暖通空调节能性的加速升级与细分场景整体解决方案的热度增长均为中央空调的后市发展带来更多机会。逆势向前无惧风雨坎坷路,后市可期直面时代新挑战。短期的曲折前行过后,中央空调行业必将以更丰富的产品技术储备迎接即将到来的市场机遇,助力各应用行业的低碳节能、高效环保发展,为实现“碳达峰、碳中和”的战略目标增添助力。