《未来房地产态势分析》笔记

1. 总纲

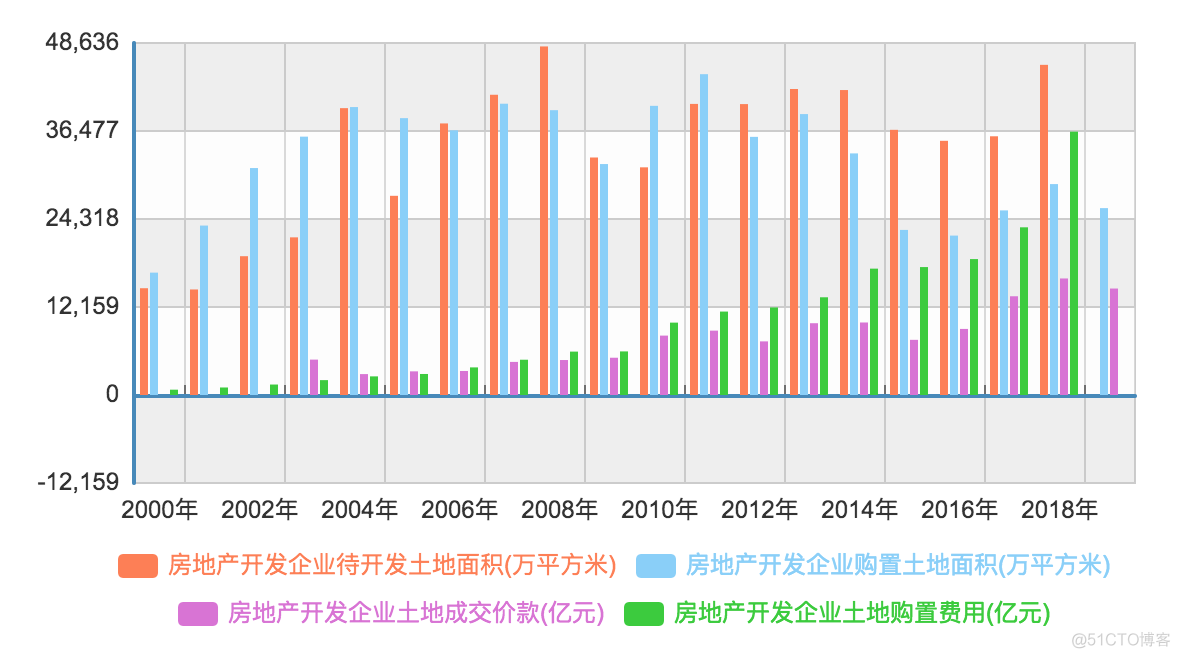

房地产周期长期看人口、中期看土地、短期看金融。

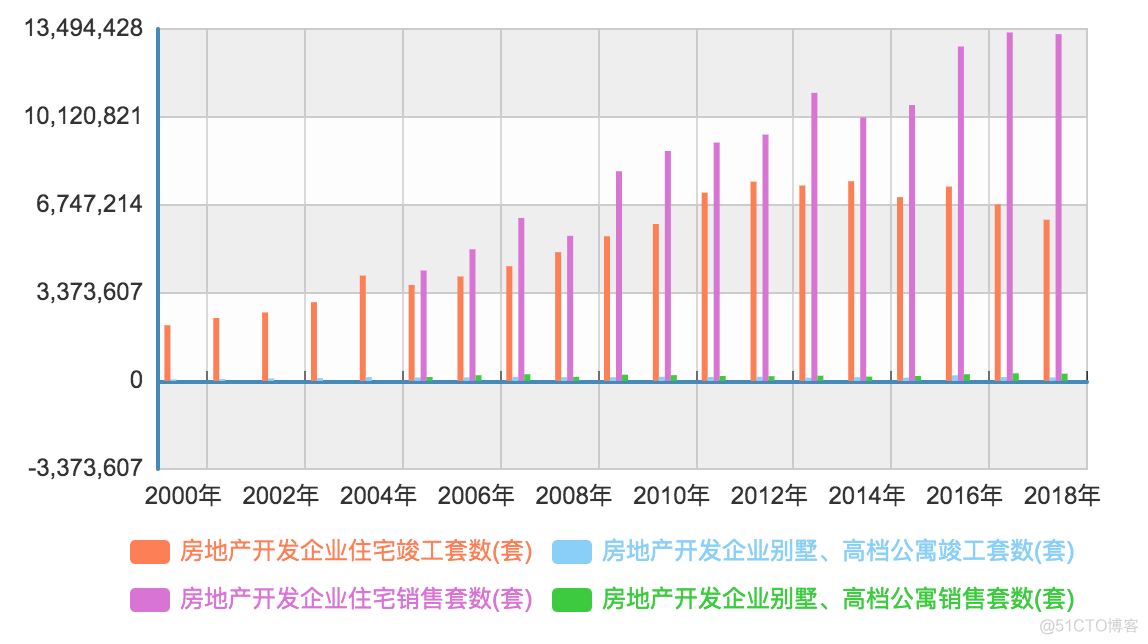

2. 房地产发展初期,经济增长因素的影响

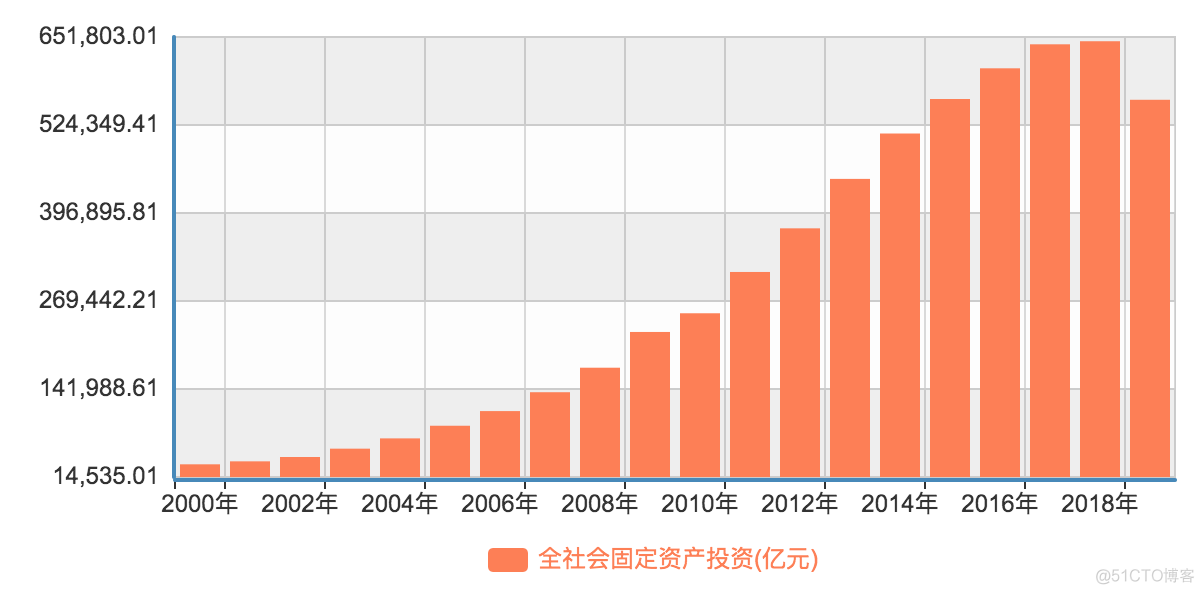

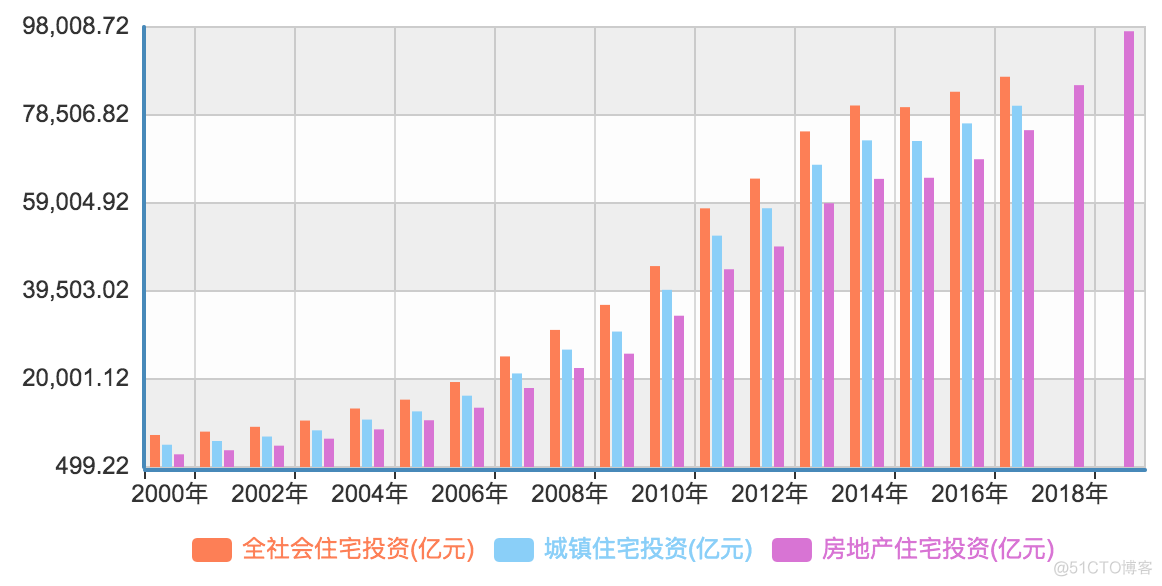

在房地产市场发展初期,住宅开工数量的推动因素主要来自经济高速增长、居民收入水平快速提高、城镇化率快速上升,新增大量买房需求的同时,居民购房支付能力快速上升。

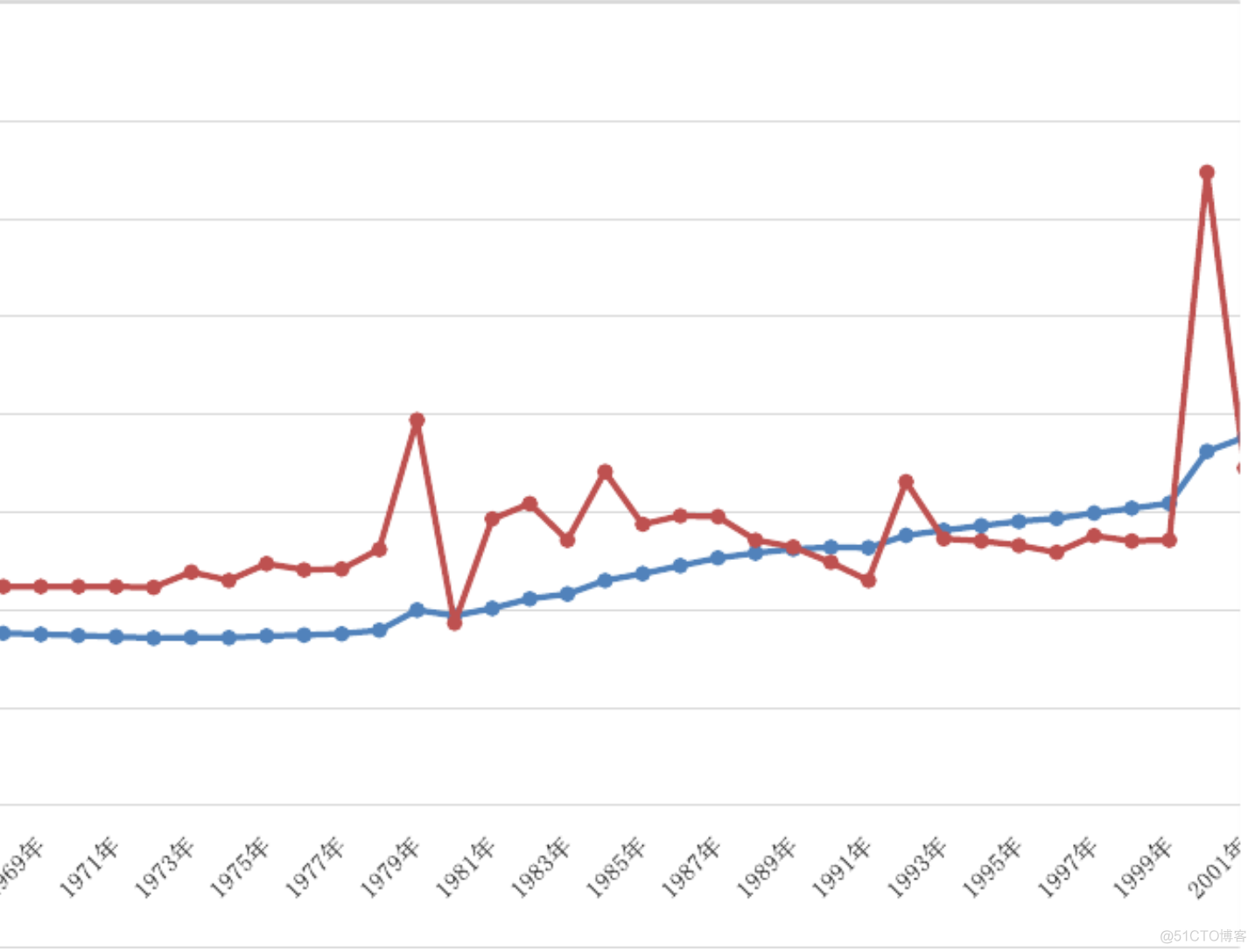

美国第二次世界大战后经济高速增长,并叠加1946-1964年第一次婴儿潮影响,住宅开工数量大幅上升,从战前的年均不足50万套大幅上升至战后的年均100万套以上,到20世纪70年代住房开工量达到170万/年的水平。

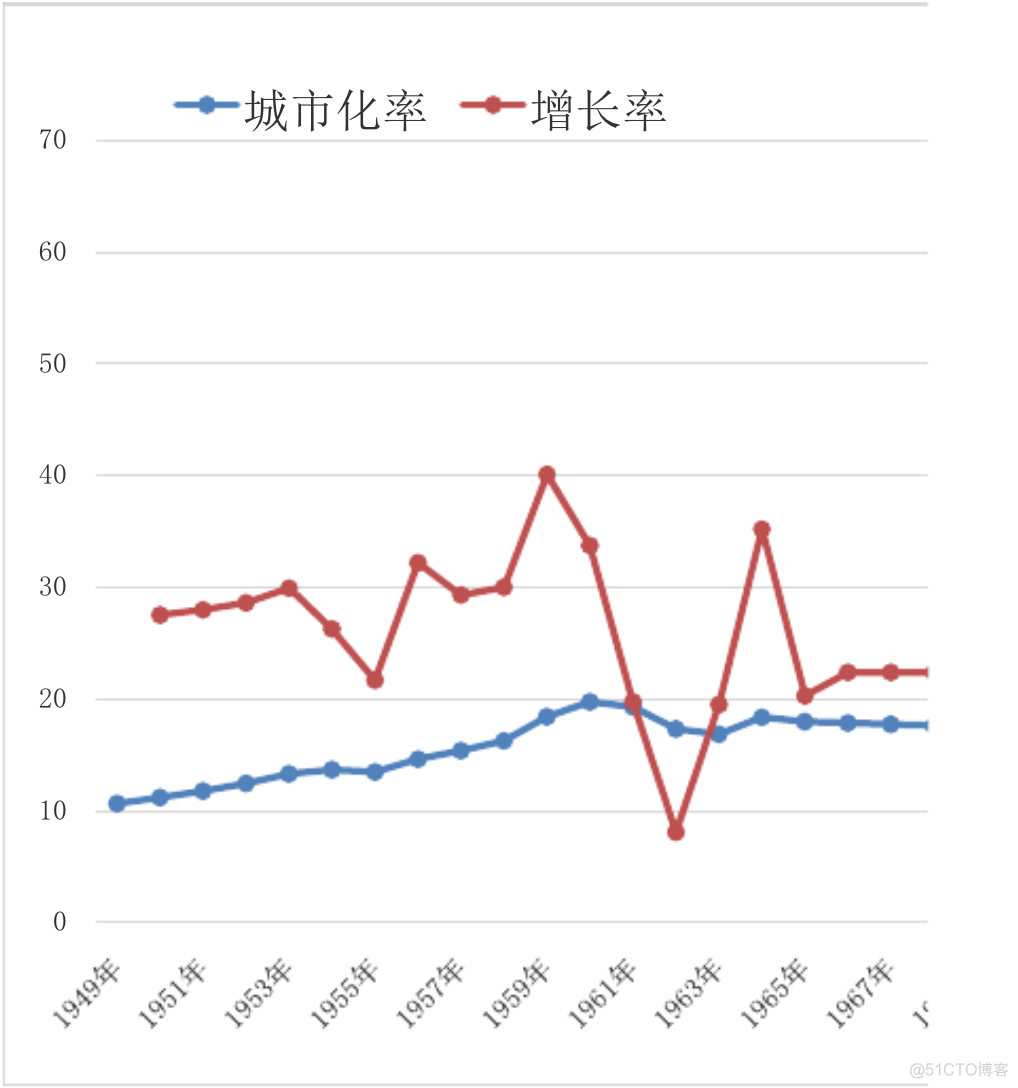

在这个时期,人均GDP水平或城镇化率与住宅开工量呈现明显的正相关关系。

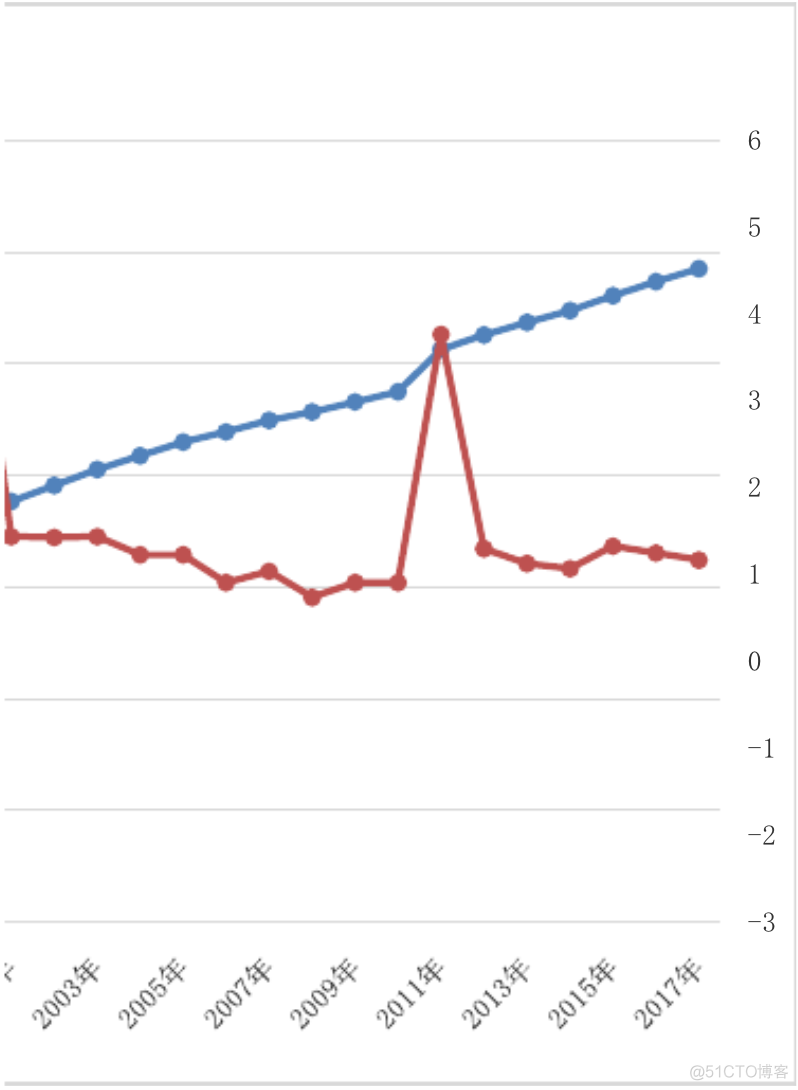

之后,住房发展基本稳定下来,并且和人均GDP、城镇化水平的关联度不再明显,更多地受人口出生数量和适龄购房人口数量影响。

1960年美国城镇化率已经高达70%,2010年80.7%,进程缓慢。

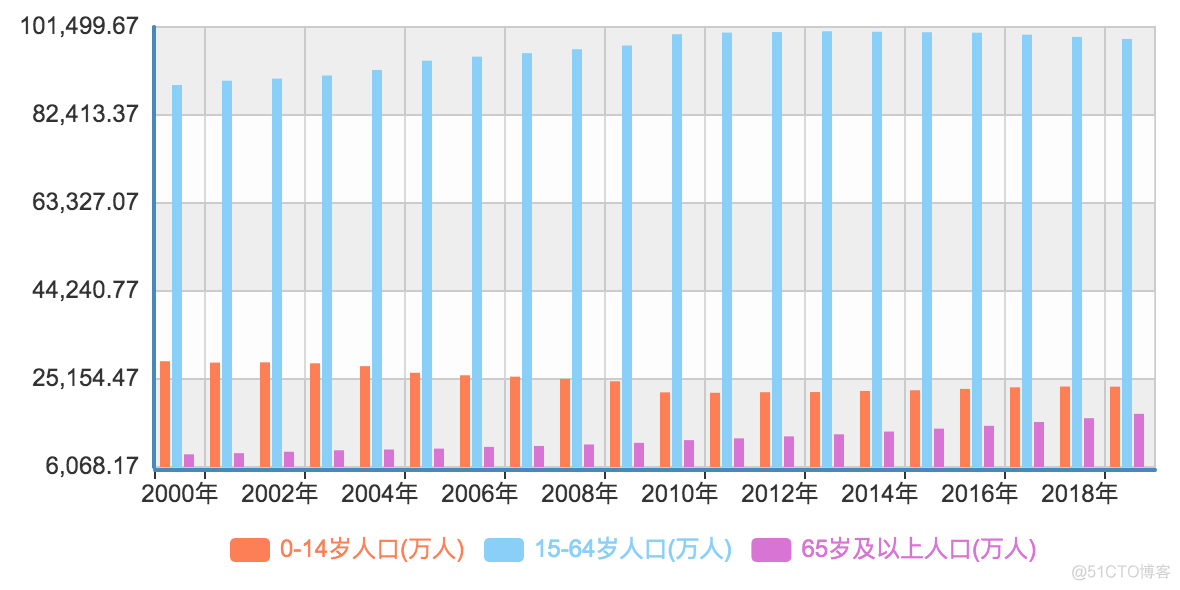

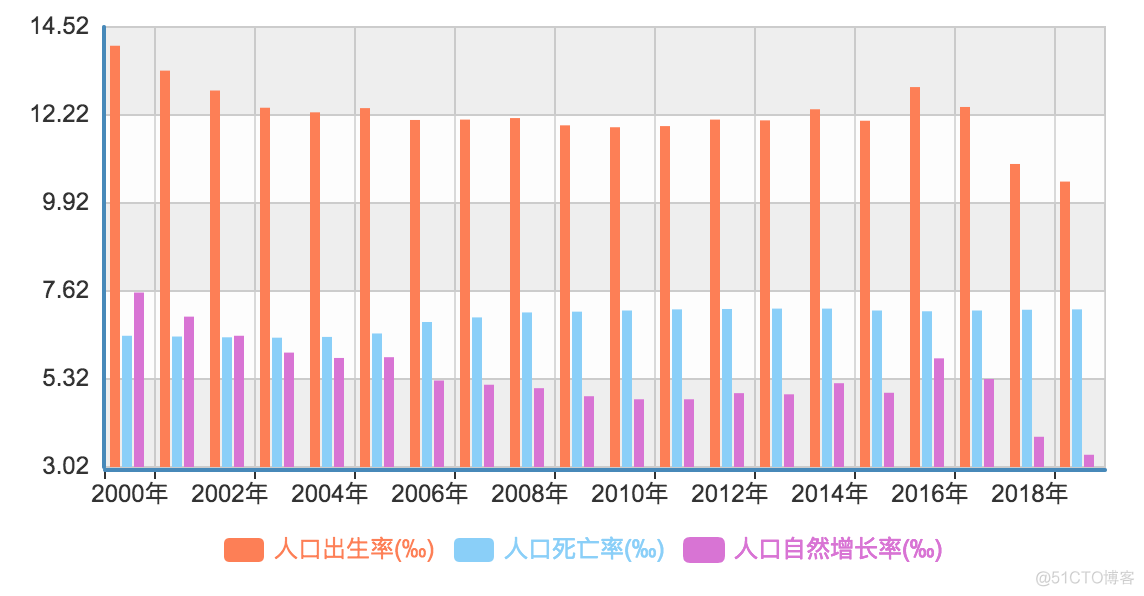

3. 房地产发展中后期,人口数量和人口结果的影响

在房地产市场发展后期,住宅开工数量的推动因素主要来自人口出生数量和适龄购房人口数量。

随着经济增速和城镇化进程放缓,住宅开工数量从高速增长期转入平稳或下降通道,驱动因素越来越受人口出生数量和适龄购房人口数量影响。

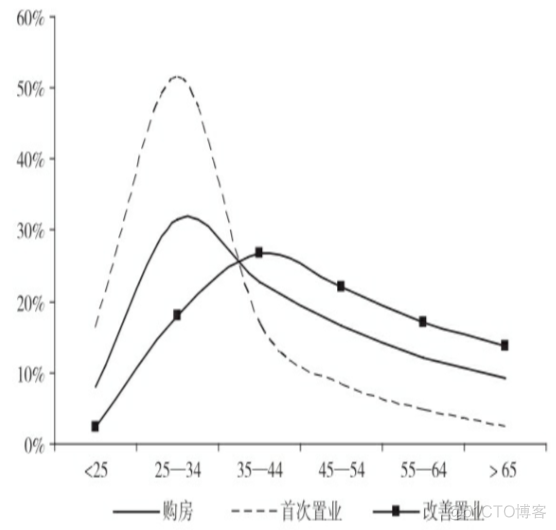

一般来说,人口出生数量领先住宅开工数量20年左右,20-50岁是住宅消费主力人群和购房适龄人群。

当20-50年龄段人口上升时,住房开工量也同样逐步上升。

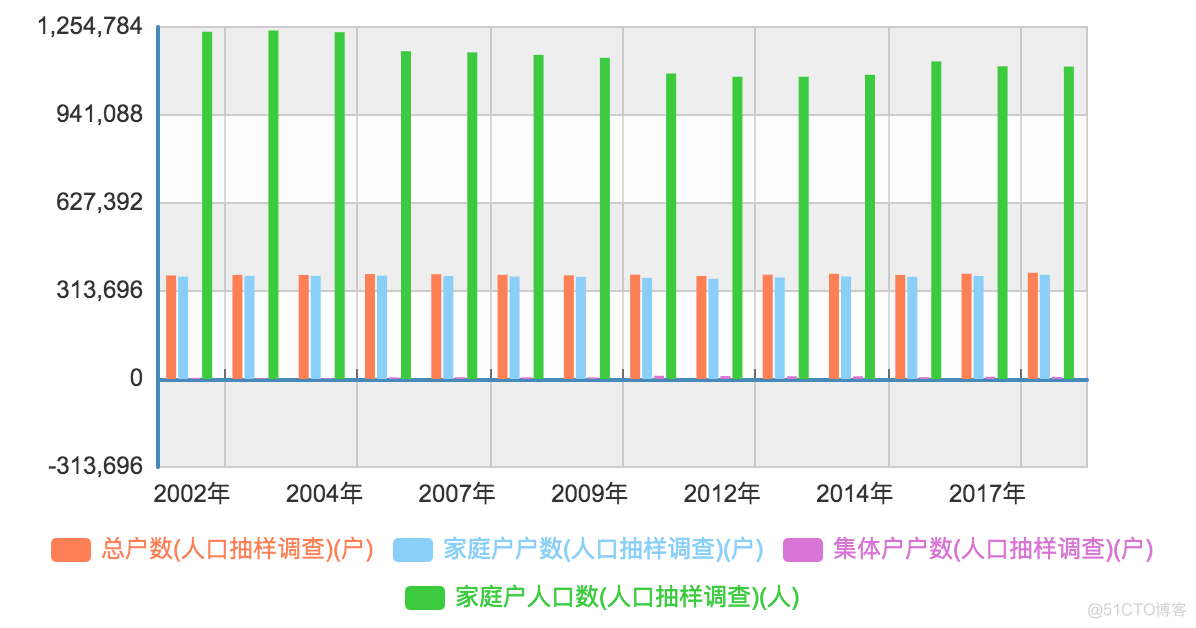

此外,家庭户规模小型化趋势增加房地产市场需求,但不足以抵消出生人口及主力置业人群规模下降的影响。

家庭户规模小型化是社会、经济、文化等多方面因素共同作用的结果,包括老龄化、单身主义、离婚率上升等。

从人口变化的角度看,结婚年龄的推迟,不婚率和离婚率的提高,低生育率、寿命的延长、人口老龄化、人口流动等,都导致家庭户规模的不断缩小,这增加了一定的房地产需求。

4. 人口区域分布从总量扩张到“总量放缓、区域分化”

驱动人口空间分布的因素包括产业聚集效应、创新创业活力、公共资源差异等。