1 内容介绍 本文运用CVaR风险度量方法,建立最优投资组合模型,在模型中加入税收和交易成本等与实际相符的相应约束,并利用人工蜂群算法(ABC算法)求解,从而得到最佳的投资组合,同时验

1 内容介绍

本文运用CVaR风险度量方法,建立最优投资组合模型,在模型中加入税收和交易成本等与实际相符的相应约束,并利用人工蜂群算法(ABC算法)求解,从而得到最佳的投资组合,同时验证了本文提出的新模型的有效性和实用性。

2 部分代码

function [MU, SIGMA]=EstimateReturnMoments(R, Semi)

if ~exist('Semi','var')

Semi = 0;

end

MU=mean(R,1)';

n=size(R,2);

if ~Semi

SIGMA=cov(R);

else

sigma=zeros(n,1);

for i=1:n

dev = R(:,i) - MU(i);

sigma(i) = sqrt(mean(dev(dev<0).^2));

end

rho=corrcoef(R);

SIGMA=rho;

for i=1:n

SIGMA(i,:)=SIGMA(i,:)*sigma(i);

SIGMA(:,i)=SIGMA(:,i)*sigma(i);

end

end

end

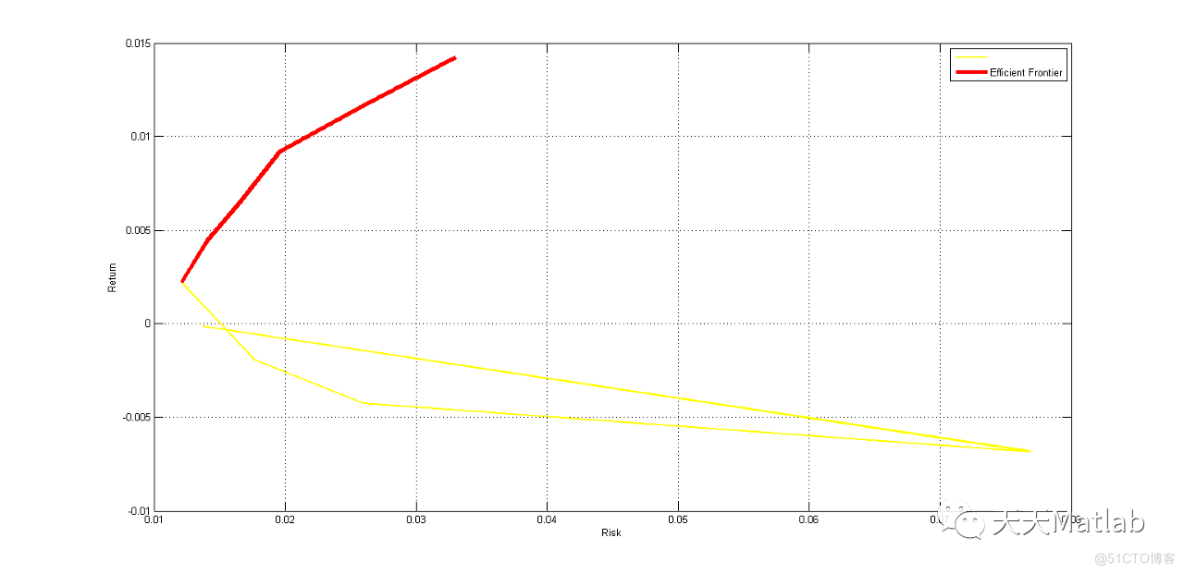

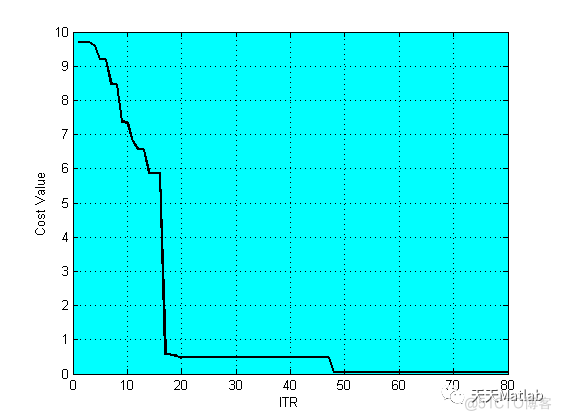

3 运行结果

4 参考文献

[1]张懿. 人工蜂群算法在投资组合问题中的优化应用[J]. 计算机与数字工程, 2019, 47(8):6.

[2]高尧. 改进的人工蜂群算法在投资组合优化问题中的应用研究[D]. 天津商业大学.